-700x400.png)

第408号

経団連(日本経済団体連合会)から、

「2018年 夏季・冬季 賞与・一時金調査結果」が公表されています。

賞与・一時金の水準は、

非管理職では、夏季が2007年以来の高水準となる78万1,868円(対前年増減率+3.8%)、冬季が75万6,709円(同+2.2%)。

管理職では、夏季が160万118円(同+4.8%)、

冬季が147万3,440円(同+2.7%)

夏季・冬季いずれも3年ぶりに本調査における最高額を更新しています。

賞与・一時金総額(原資)の決定方法については、

業績連動方式を導入している企業の割合が55.4%

本項目の調査を開始した1987年以降の

最高値を記録した前年(56.3%)と比べて

若干低下したものの、2番目に高い結果となりました。

業績連動の基準とする指標(複数回答)としては

「営業利益」(58.2%)

「経常利益」(38.6%)

産業別や規模別のいずれの区分においても、

「営業利益」「経常利益」の順に回答が多くなっています。

以上、2018年 夏季・冬季 賞与・一時金調査結果より

調査対象:経団連企業会員および東京経営者協会会員企業 1,990 社http://www.keidanren.or.jp/policy/2019/030.pdf

上場企業が3期ぶりに減益という記事が

日本経済新聞1面に載っていたように、

2019年も賞与は増加するでしょうが、

その伸び率は鈍化の傾向という観測を

専門家はしているようです。

とはいえ、世の中、人手不足には変わりなく

今いる社員を辞めさせないためにも

求職者にとって少しでも魅力ある金額で

惹きつけられるように、賞与支給は必須、

かつ額は少しでも上昇させたいところです。

では、ない袖を振るのでしょうか?

全員に響くとは言いませんが、

社員に真のモチベーションを上げてほしいなら

金額ではなく、支給方法を開示し、そのやり方を

約束することです。

社員は、“適性な評価とそれに呼応した金額であるかどうか”

ここを見ています。

そして、どう伝えるのがわかりやすいかというと

“業績が〇〇だったら賞与原資は〇〇”

この一言です。

ただ、今までこういう考え方をしてこなかったので

これがなかなか〇〇を埋められません。

この公式を周知すれば、

無理に出さなくてもよいはずなのに、

出せるかどうかを心配なさいます。

経営者は

何らかの数字を見て賞与原資を決めているはずです。

たとえば、前年の金額を出せるかどうかを見て、

ちょっとそこに足しています。と、言っても

その前年の金額は、もともと、どこから出てきた金額なのか?

きっと、当時は決めて、出していたはずです。

でも、もしかすると、

会社のお金の流れをつかんでいない、

ということが、あるかもしれません。

たとえば売上と営業利益、経常利益の関係性です。

最初にお伝えした調査では、

業績連動で賞与額を決めている会社の指標は

「営業利益」(58.2%)「経常利益」(38.6%)

社員に説明する場合、営業利益までは

開示している会社が多いことが影響していると

思われます。

私が賃金制度づくりに関与する企業でも、

やはり営業利益を選択されます。

損益部分は開示しているから、というのが理由です。

できれば、これまでも意識していた金額、

あるいは数字(=指標)を開示して、

賞与の決め方を言語化して開示してほしいですが、

銀行の返済や投資なども加味して

賞与原資を決定していて、

そのまま伝えることが難しいなら

数字で示すことは変えませんが

少し抽象度を上げてみましょう。

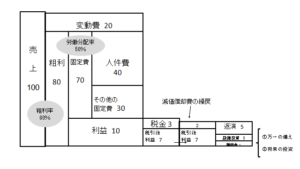

そのためにも、お金の流れをつかむことは必須です。

自社のお金のブロックパズルを是非一度、書いてみましょう。

お金のブロックパズルの書き方はこちらを参考に

https://jcfca.com/media/kiziitiran/692.html

お読みいただき、ありがとうございました。

このブログを編集して、

メルマガでお届けしています。

ご希望の方は、

下記フォームよりご登録ください。