第082号

最近、スポーツの世界では、

ビデオ判定が取り入れられることが多くなりました。

誤審をなくすため、ということが大きな要因ですが、

これによって、もうサッカーの「神の手」ゴールなんていうのは

起こらないのかなと思うと、ちょっとさみしい気がします。

行動経済学では、

人が無意識に行動、判断する仕組みをシステム1

意識的に行動、判断する仕組みをシステム2と呼んでいます。

この『システム1』は人間の直感的判断を司っています。

これに頼り過ぎると、間違った判断をすることがあります。

人間の認知機能は『システム1』で判断して、

『システム2』の論理思考で、

その判断の正しさをチェックします。

ですから、

試合の全体の流れを壊さない範囲で

『システム1』と『システム2』ではないですが、

うまく人の目と使いわけられる使い方ができればなぁと

思います。

中小企業の社長秘書をしてるとき、

もっぱら予算表や実績表づくりに励んでいました。

それを月1回、社長に表やグラフを見ながら

説明するのですが、社長はどこまで私の説明を

聞いていたのでしょうか?

結局私が、”売上”、”粗利”、”人件費”

”その他の100万円以上の経費項目”を伝えても、

一番興味がある、”粗利”や”営業利益”くらいしか

聞いていなかったのではないかしら?って

思っています。

経営者なら、やはり気になるのは”儲けの部分”ですね。

でも、経営では1点だけ見ているのは危険です。

会社のお金の流れは1つの項目だけ

見ていてもわかりません。

全体図を取らえるのは難しいものです。

今、賞与原資などのお話をする際に使っているのが、

一般社団法人日本キャッシュフローコーチ協会

で学んだキャッシュフローコーチとして

この『お金のブロックパズル』で会社のお金の流れを

可視化して、昇給、賞与の原資を検討しています。

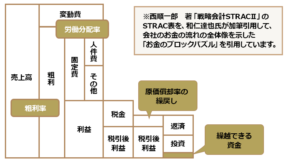

『お金のブロックパズル』は、

西順一郎先生のSTRAC表を

キャッシュフローコーチ協会代表理事の

和仁達也さんが加筆したものです。

”お金のブロックパズル”の見方は

左から右へ見ていきます。

ポイントは

①売上高を一番左に記入します。

②変動費を記入します。

変動費は、売上に比例して増減する経費のことです。

具体的には商品、材料仕入、外注費等です。

③売上から変動費を引いたものが粗利益です。

売上に対する粗利益の割合を粗利率といいます。

④粗利益から固定費を引いたものが利益です。

固定費とは売上の増減にほとんど関係なく、

一定して発生する経費を指します。

固定費の内訳は、

人件費とその他の経費からなります。

ここまでが左のブロックです。

その他の経費に入っている減価償却費は、

お金が出ていかない費用のため、

資金繰りを見るときは、繰り戻します。

(減価償却の繰戻し)

右のブロックでは、

税引後利益と繰り戻した減価償却費を

足したものから、設備投資や借入金の返済、

次期繰越の資金に当てます。

これが、会社の基本的なお金の流れです。

どうでしょうか。

図にしてみると、客観的に全体が見えてきませんか?

粗利や利益だけ見て直感で

判断していると、予算はたてられません。

-300x169.jpg)

会社のお金がどういう状況かわからないのに

昇給、賞与の決め方をルール化できません。

昇給、賞与の時期に、

無理して出すのでなく

その前に、どうすれば利益が増えるのか、

どれくらい利益が出たら、

原資はいくらにするのか、

業績にあらかじめ連動させる

ルールを決めたいものです。

”お金のブロックパズル”を

社長自身で書けるようになれば、

自分の考えを俯瞰でとらえて、

客観視することができます。

事業年度の期の初めに予算をたてて

毎月の実績と比較する作業を、

社長が自分でできるようになると、

経営戦略の次の一手をみつけることができます。

お読みいただき、ありがとうございました。

つまるところ「人と組織」

社長の想いを語りなおして

強み×8割の社員が育つ仕組み×関係性をデザインする

鈴木早苗でした。