第077号

平均視聴率44.2% 日本じゅう(?)が

朝からサッカーワールドカップポーランド戦の

西野監督の采配について解説者になって

議論を戦わせていた29日、

ついに働き方改革関連法が成立しました。

働き方改革法が成立 脱時間給や同一賃金導入

日経 2018.6.29より

https://www.nikkei.com/article/DGXMZO32398980Z20C18A6MM0000/

以前5.28のブログでも取り上げました。

働き方改革を自社で成功させるカギ

働き方改革が中小企業にとって憂鬱なのは、

つまるところ、

生産性を上げて短い労働時間で最大の成果を挙げる

ことを目的としているからです。

社長さんのなかには、

働き方改革すれば儲からないとおっしゃる方も

少なくありません。

賃金制度の設計の中の

賞与原資の計算方法として

労働分配率を使用する方法を

ご案内しています。

たとえばこんな使い方です。

賞与原資=

(粗利益額×目標労働分配率)-人件費(賞与除く)合計額

まず、必要な利益を確保して

それを分配するという、

利益ありきの発想です。

労働分配率は

人件費÷付加価値(粗利益)

労働分配率を下げて、

賞与原資を増やそうと思うと、

人件費を下げるしかない、

というわけではありません!

1)社員10人のとき

①労働分配率は

(人件費÷付加価値)

=240万円÷400万円 → 労働分配率60%

②一人当たり生産性は

(粗利益÷社員数)

=400万円÷10人 → 40万円

2)社員50人のとき

①労働分配率は

(人件費÷付加価値)

=2000万円÷5000万円 → 労働分配率40%

②一人当たり生産性は

(粗利益÷社員数)

5000万円÷50人 → 100万円

社員数が増えて、人件費が増えても

粗利益が増えていれば

労働分配率は下がります。

労働分配率の計算式を逆にすると

『労働生産性』になります。

労働分配率という見方だけだと

「人件費」としての見方になりますが

労働生産性として見ると

分子が粗利益になることから

粗利益を増やすことが

「生産性」を高めること、

という考え方です。

働き方改革のこと以前に、

会社の経営戦略を考えるときにも、

この指標は必ず確認しておきたいものです。

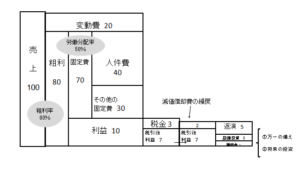

上記お金のブロックパズルで

会社の数字を可視化したとき、

その他経費、人件費部分を

コストでなく

粗利アップのための

必要経費として捉えて、

粗利益を増やすことに注力

することが重要になります。

そのためには、

急な発注や

単発ロットの注文などに代表される

収益の低い仕事を「断る」決断

(実質的な)値上げを断行する決断

経営者にとっては、

難しくきびしい決断ですが

働き方改革の流れのなかでは、

避けられないものです。

働き方改革は、改善ではなく、

抜本的な見直しを迫る改革なのだということです。

お読みいただき、ありがとうございました。

つまるところ「人と組織」

社長の想いを語りなおして

強み×8割の社員が育つ仕組み×関係性をデザインする

鈴木早苗でした。